Jednoduchšiu časť opatrení „rýchlych výhier“, ktorými sú opatrenia v oblasti daňového systému a energetickej politiky (cien energií) bude možné implementovať okamžite pre celé Slovensko. Hovorím tu o parametrických rozhodnutiach v kompetencii štátu, t.j. o výške sadzieb a štruktúre podnikateľských priamych daní, ako aj o cenotvorbe v elektroenergetike.

Napríklad nemecký daňový systém vykazuje v porovnaní so slovenským 3 základné rozdiely:

1. je omnoho efektívnejší – kým výber 100 € daní stojí v SR 2,4 € výdavkov daňovej správy, v Nemecku je to len tretina (0,8 €).

2. Je omnoho výkonnejší – napr. úniky na DPH sú na Slovensku v percentách viac ako 3-násobne vyššie než v Nemecku (37% oproti 12%).

3. Je omnoho spravodlivejší – neexistujú „nedotknuteľní“, pristupuje sa ku všetkým daňovníkom rovnako (viď napr. prípad Uli Hoeness).

Preto musíme slovenský daňový systém zmeniť a priblížiť ho z pohľadu fungovania či spravodlivosti nemeckému.

A) Rýchle výhry v daňovom systéme

Slovenský daňový systém je v súčasnosti vo vzťahu k podpore podnikania zle fungujúci, nespravodlivý a destimulujúci.

O zlom fungovaní daňového systému, pramizernej efektivite výberu daní, občas i kolaborácii štátnych zamestnancov na únikoch, ako aj posledných priečkach SR vo výbere napr. DPH už bolo popísané mnoho.

Za extrémne destimulujúci pre rozvoj najmä malého podnikania a živnostníkov – a tu si treba uvedomiť fakt, že segment malých a stredných podnikov štandardne zamestnáva približne dve tretiny všetkých pracujúcich v slovenskom hospodárstve – považujem neexistenciu systému daňových resp. daňovo-odvodových licencií. Pretože kým veľký podnik si môže dovoliť zamestnať či angažovať dostatok vlastných účtovníkov, audítorov či daňových poradcov, pre živnostníka či malého podnikateľa je prehrýzanie sa stovkami až tisíckami strán zákonov, vyhlášok, usmernení a pod. častokrát bariéra či náklad, ktorá ho v konečnom dôsledku od podnikania odradí. A presunie k mase poberateľov štátnych dávok. Komplikovanou daňovou legislatívou a neexistenciou daňových koncesií či licencií tak štát pácha dvojaké škody:

a) z medzinárodného hľadiska poškodzuje všetkých podnikateľov na Slovensku a

b) z vnútroštátneho hľadiska (economies of scale – úspory z rozsahu) tak vytvára bariéry pre začatie podnikania a zvýhodňuje tak veľkých a pomalých pred malými a rýchlejšími, ale chudobnejšími.

Za nespravodlivý považujem systém preto, že štát nezvládol reguláciu tzv. regulovaných subjektov a rozdiel v daňovom zaťažení podnikateľov (v trhovej súťaži každodenne riskujúcich svoj majetok i budúcnosť) na jednej strane a na druhej strane „mýtnikov“, ako sú energetické monopoly, cestné mýto a pod. (ktorým zo zákona vyhláškou garantuje vysokú mieru zisku).

Tí prví žijú v permanentnej súťaži a dennodennom strese. Ale môžu sa – s určitým zjednodušením – kedykoľvek „zbaliť“ a svoje sídlo a podnikanie presunúť inam mimo Slovenska. A žiaľ, čoraz viac túto možnosť aj využívajú.

Tí druhí žijú ako Barbie v diamantovom zámku. Akýkoľvek monopol, napr. energetický distribučný podnik, netuší, čo je to podnikateľské riziko. V zákone a vyhláške mu štát garantuje „primeranú mieru zisku“ (riziko straty vylúčené), jeho portfólio odberateľov (riziko neplatenia) je krásne diverzifikované na tisíce domácností a firiem. Skrachovať de facto nemôžu. Z bankového hľadiska je ich riziko menšie, ako pri kúpe štátneho dlhopisu. Títo mýtnici sa môžu koncentrovať na jediné - na príslušnom štátnom úrade si vylobovať čo najvyššiu mieru zisku. Rentiéri. Sen, o ktorom sníva každý podnikateľ. A na uskutočnenie tohto sna sa im všetci skladáme. Majú len jedinú nevýhodu – nemôžu sa zbaliť a svoj podnik preniesť do zahraničia. Ich káble, rúry, skrátka ich monopol je totiž iba na Slovensku.

Krásnu „prípadovú štúdiu“ nám poskytuje postup Energetický a prumyslový hoding (EPH) pri kúpe SPP. Chcel tu EPH podnikať? Ale kdeže. Vybral si z koláča spoločností SPP monopolných „mýtnikov“ (teda podniky zabezpečujúce prepravu a distribúciu) a podnikanie (obchod, kde je konkurencia) vrátil štátu. Ide im len o „mýto“, o podnikanie záujem nemajú.

Moja predstava o spravodlivom, funkčnom a stimulujúcom daňovom systéme (v NEMECKOM ŠTANDARDE) má 4 nosné piliere:

1. nízka daň z príjmu z podnikania – nižšia ako v okolitých krajinách (optimálne na úrovni 16%),

2. daňové resp. daňovo-odvodové koncesie pre živnostníkov,

3. monopolné (a oligopolné) dane vo výške do 50% (resp. do 33%) a

4. plošné regionálne daňové stimuly pre zamestnávateľov v juhovýchodných regiónoch Slovenska vo forme dvojnásobného uplatnenia daňovo uznateľných osobných nákladov na zamestnancov v registrovaných prevádzkarňach.

1. Nízka daň z príjmov z podnikania

O úspechu nízkej sadzby dane z príjmov zavedenej v roku 2004 v SR (tzv. rovnej dane), ako aj o tom, prečo z hľadiska konkurencieschopnosti Slovenska potrebujeme dnes sadzbu nižšiu ako v okolitých krajinách, už bolo napísané všetko.

2. Koncesie

Po zavedení NEMECKÉHO ŠTANDARDU budú mať živnostníci možnosť „kúpiť" si ročne koncesiu založenú na princípe:

Jeden dokument – jedna platba – nijaká ďalšia byrokracia.

Takáto koncesia by sa vzťahovala na akúkoľvek „voľnú živnosť“, okrem presne vymedzených činností, pričom jej cena bude určená zo súčtu minimálnych povinných odvodov + určeného percenta zo všetkých príjmov nad úroveň, pri ktorej sa platia minimálne odvody. Cena bude nastavená tak, aby bola v po rovnaní so súčasným daňovo-odvodovým zaťažením výhodná a motivujúca pre všetky príjmové skupiny. Platba rozložená do mesačných splátok, pričom aktivácia licencie prebehne prvou platbou. Samozrejme, 1. rok bezplatne, a v 2. a 3. roku so zníženou platbou (50%). Podobný systém funguje úspešne dnes aj v iných krajinách. Netreba ho vymýšľať či objavovať. Stačí si vybrať a presadiť u nás.

3. Monopolná a oligopolná daň pre regulované subjekty

Monopol je všeobecne známa situácia, kde na trhu zabezpečuje ponuku tovarov či služieb výlučne jeden subjekt bez akejkoľvek konkurencie, a teda je veľké riziko až pravdepodobnosť zneužívania tejto situácie. Existuje ale aj iná, hoci menej známa, ale tiež len o niečo menej riziková situácia na trhu, ktorej sa hovorí oligopol. Oligopolom je taká štruktúra na trhu, keď v danom odbore existuje len málo firiem resp. len málo firiem spoločne má rozhodujúci podiel na danom trhu tovarov a služieb. Príkladmi monopolu sú na Slovensku napr. energetické distribučné firmy: SPP-distribúcia, ZSE Distribúcia, SSE – Distribúcia, Východoslovenská distribučná, ale aj vodárenské spoločnosti apod. Hoci si môžete vybrať, od koho plyn či elektrinu nakúpite, cez koho rúry či drôty sa k vám dostane (t.j. distribútora), to si vybrať nemôžete – do každého domu resp. bytu vedú iba jedny rozvody plynu, elektriny či vody. Príkladmi oligopolu sú napr. banky alebo telekomunikační operátori. V oboch odvetviach 3 najväčšie firmy (banky) ovládajú buď rozhodujúci podiel na trhu (banky) alebo dokonca celý trh (telekom).

Monopolné aj oligopolné firmy majú z takejto trhovej situácie mimoriadne výhody. Extrémom je situácia monopolov, kde štát často zákonom „garantuje“ primeranú mieru zisku. Prevádzkovanie takejto firmy sa tak mení z podnikania na čisté rentiérstvo či mýtnictvo. Chcete elektrinu/vodu/plyn? Zaplaťte „mýto“ distribučnej spoločnosti. V oligopoloch sa zasa často stáva, že prichádza k utajeným dohodám (kolúziám) o cenách, produktoch apod. Preto som presvedčený, že skutoční podnikatelia, oligopolisti a monopoly majú platiť rozdielne sadzby dane.

Časť výnosu z vyšších monopolných a oligopolných daní pre „mýtnikov“ umožní kompenzovať z pohľadu štátneho rozpočtu nižšie dane pre skutočných podnikateľov. A o to v skutočnosti ide – podporovať monopolných mýtnikov či prevádzkarov nízkymi daňami je ekonomický nezmysel. Nikam nemôžu odísť. Nikto im nekonkuruje. Nič neriskujú. Užívajú si bezpečnú rentu garantovanú štátom, na ktorú sa im všetci skladáme. Jediné, o čo pri zdanení monopolov a oligopolov ide, je určiť spravodlivú mieru deľby zisku za to, že túto prevádzku pre nás zabezpečujú, že toto „mýto“, z nášho poverenia, pre nás vyberajú. Som presvedčený, že táto deľba (prevádzkar-štát, teda my) nesmie byť v pomere nižšom než 2:1, optimálne 1:1 pri monopoloch (pri oligopoloch minimálne 3:1, optimálne 2:1). Či to bude formou špeciálnej dane, osobitného odvodu alebo obratovej licencie je pritom čisto technická otázka.

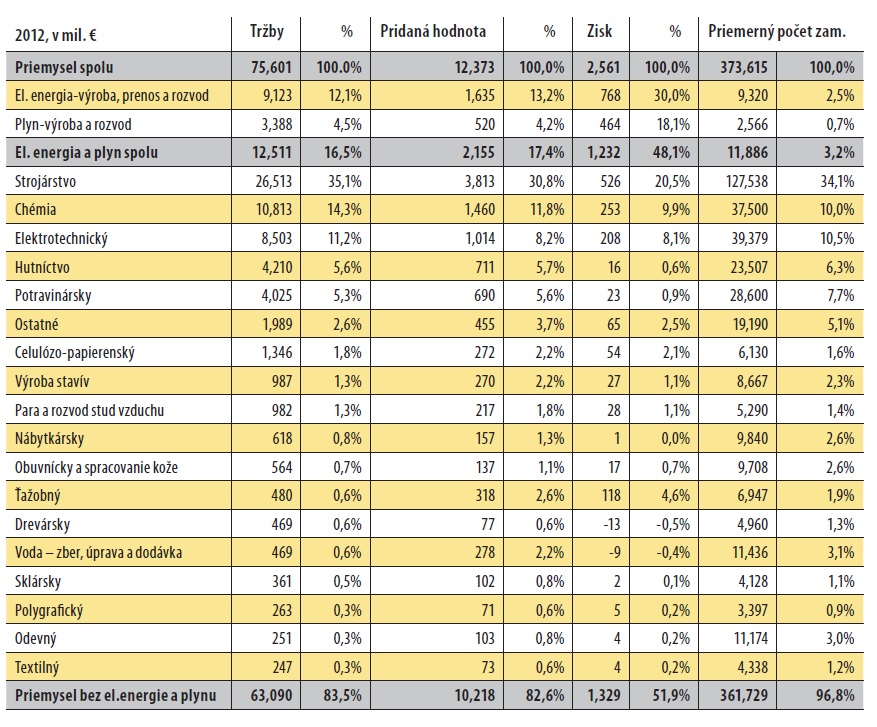

Energetické a plynárenské monopoly dnes v SR zamestnávajú len 3,2% ľudí zamestnaných v priemysle v stredných a veľkých podnikoch (nad 20 zamestnancov), ale aj vďaka zlej štátnej regulačnej politike ich tržby predstavujú až 16,6% celého priemyslu a z koláča celkového zisku všetkých priemyselných podnikov si ukrojujú takmer celú polovicu (48,1%).

Takáto deľba zisku v rámci priemyslu na Slovensku je absolútne chorá a škodlivá. V praxi totiž znamená, že niekoľko monopolov zamestnávajúcich 11 886 ľudí si osvojí takmer rovnaký zisk, ako množstvo podnikateľských subjektov zamestnávajúcich spolu 361 729 ľudí. Len pre porovnanie: hrubá ziskovosť firiem v energetike v SR je skoro trojnásobná ako v Nemecku (na úrovni pridanej hodnoty je tento pomer 21,1% v SR ku 8,2% v Nemecku). Samozrejme, tento umelý a štátom podporovaný transfer zisku od podnikateľov smerom k monopolom má extrémne negatívne dopady na všetky ostatné priemyselné a nepriemyselné odvetvia - počnúc chýbajúcimi zdrojmi na investície, vedu, výskum a rozvoj, cez chýbajúce finančné rezervy pre obdobie krízy, až po nízke mzdy prepúšťanie a vysokú nezamestnanosť. V kontexte týchto čísel je hneď jasnejšie, prečo sa viacerí oligarchovia a finančné skupiny zameriavajú na „podnikanie" v energetickom sektore. Toto nespravodlivé rozdelenie je jednou z vážnych prekážok hospodárskeho rozvoja a oživenia ekonomiky.

4. Daňové stimuly pre juhovýchodné regióny Slovenska

Hoci si to mnohí často neuvedomujú, každý zamestnávateľ pomáha pri každom jednom zamestnancovi štátu 2-krát. Pretože ak by ho prepustil, nepríde štát len o príjmy z jeho daní a odvodov. Štát mu totiž musí poskytnúť primerané sociálne zabezpečenie – a teda poskytnúť nejakú formu dávky. A keďže nezamestnanosť je dnes najväčším problémom Slovenska, musíme byť každému podnikateľovi za každého zamestnanca 2-násobne vďační. Preto program NEMECKÝ ŠTANDARD počíta s tým, že v najviac postihnutých regiónoch juhovýchodného Slovenska štát poskytne investorom a zamestnávateľom nepriamy stimul – stimul vo forme možnosti dvojnásobného uplatnenia daňovo uznateľných osobných nákladov. Samozrejme len pre registrované prevádzky podnikateľov (nie pre monopoly a pod.)

B) Rýchle výhry v konkurencieschopnosti: Nižšie ceny energií

Podnikatelia a obchodné komory unisono komunikujú okrem vyššie uvedených problémov aj ďalší problém – premrštené ceny energií (najmä elektrickej), ale aj netransparentnú a nepredvídateľnú energetickú politiku, z ktorej má osoh iba pár vybraných subjektov, ale dopláca na ňu celá ekonomika a všetky domácnosti. Dokonca si to už všimla aj Európska komisia, keď konštatuje, že podiel výdavkov na úrovni 16 % výdavkov domácností je najvyšší v EÚ. Podľa komisie sú zároveň najvyššie distribučné poplatky „samozrejme problémom pre konkurencieschopnosť slovenských podnikov, hlavne v súvislosti s ich relatívne vysokou energetickou náročnosťou a taktiež vysokým podielom priemyslu na tvorbe hrubého domáceho produktu (HDP) SR“.

Energetická náročnosť našej ekonomiky (potreba energií na produkciu 1 000 € HDP) je asi 2-násobne vyššia než priemer EÚ. Sú to stámiliónové výdavky ročne. A preto ich nevyhnutne musíme riešiť.

Pôvod celého problému je v zlom prístupe k problematike obnoviteľných zdrojov. Podobnú chybu spravilo napr. aj Nemecko. Takže problém máme spoločný. Medzi Nemeckom a Slovenskom sú ale dva zásadné rozdiely:

1. v nemeckej ekonomike je pomer sektoru výroby a služieb v porovnaní so slovenskou oveľa nižší. Znamená to vyššie uvedený fakt – energetická náročnosť nemeckej ekonomiky je oveľa nižšia (polovičná) a ziskovosť ekonomiky je oveľa menej podmienená cenami energií. Preto ich tento problém zaťažuje výrazne menej a

2. na rozdiel od Slovenska, si Nemecko tento problém dostatočne uvedomuje a chce ho riešiť.

Expertná komisia nemeckej vlády pre výskum a inovácie nedávno konštatovala, že podpora obnoviteľných zdrojov energie (OZE) v existujúcej štruktúre „nepredstavuje ani efektívny nástroj ochrany pred klimatickými zmenami, ani nemá merateľný vplyv na rozvoj inovácií v oblasti obnoviteľných zdrojov. Z týchto dôvodov neexistuje žiadne odôvodnenie pokračovania podpory OZE v súčasnej forme.”

Vysporiadať sa s nánosom súčasnej devastačnej energetickej politiky nebude jednoduché a nebude to ani otázka týždňa či mesiaca. Štát sa zaviazal v mnohých prípadoch garantovať vysoké výkupné ceny na 15 rokov a zaviazal nás prostredníctvom tarify za prevádzku systému splácať tento záväzok – platiť túto Ficovu „zástrčkovú” daň. Ale môžeme urobiť nasledovné:

1. výnosom z monopolnej dane energetických monopolov kompenzovať relevantným spôsobom výšku distribučných poplatkov za elektrinu,

2. vykonať komplexný audit celej štruktúry distribučných poplatkov a následne eliminovať neprimeranú ziskovosť z nich benefitujúcich subjektov a v dôsledku týchto opatrení znížiť ich cenu (cenu distribučných poplatkov) na úroveň európskeho priemeru.

A znížené ceny využiť ako stimul pre rozbeh a rozvoj nového podnikania. Ako príležitosť nezačínať súboj s výrobcami v iných európskych krajinách s hendikepom porovnateľným s desiatimi kilometrami pri maratóne. Mať aspoň rovnakú štartovaciu čiaru, ako ju majú výrobcovia v iných EÚ krajinách. Lebo s nefunkčnou justíciou, bez prepojenia vzdelávania a praxe, s vysokými daňami a predraženou elektrinou to nejde. A vidíme to každý deň. Aj preto to musíme zmeniť.